家を購入した方、購入を考えている方なら耳にしたことがある制度「住宅借入金等特別控除」、いわゆる”住宅ローン控除”。 住宅ローン控除とは、年末の時点で住宅ローンの借入残高がある人が利用できる、所得税の税額控除の制度です。所得税から規定の税額を控除しても、控除枠が余る場合は、一部住民税からも控除ができます。「住宅ローン控除を利用すれば、税金がたくさん戻ってくる」というイメージをお持ちの方が多いと思いますが、実際のところはご自身が納めた所得税や住民税以上のお金が戻ってくることはありません。

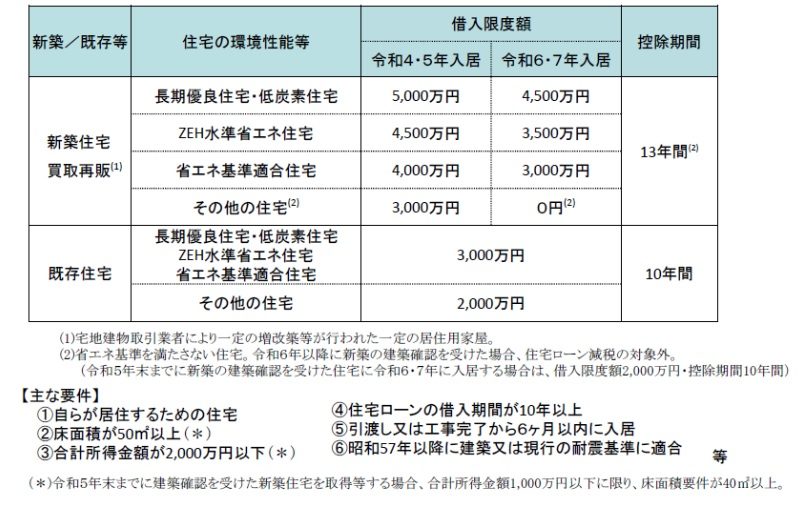

※国土交通省 ”住宅ローン減税”より引用

住宅ローン控除、初年度は確定申告が必要?

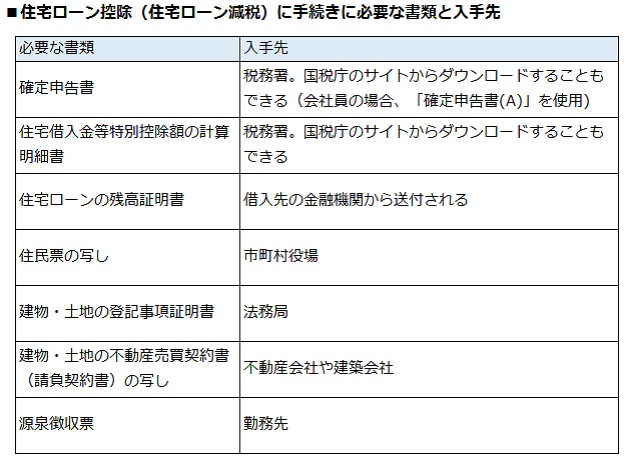

家を買った初年度は確定申告が必要です。確定申告をしなければ住宅ローン控除は適用されず、所得税や住民税の控除を受けることはできません。書類集めなどの準備に時間がかかるため、早めに動いておくことをおすすめします。住宅ローン控除初年度における、確定申告のスケジュールは以下の通りです。

〇12月~1月:勤務先から源泉徴収票を受け取る

〇1月~2月:確定申告に必要な書類を集める

※SUUMO ”住宅ローン控除を受けるために必要な書類は? はじめての確定申告ガイド”より引用

〇2月~3月:確定申告手続き

初めて住宅ローン控除を受けるためには、書類集めや確定申告の手続きなど、すべきことが多くあります。少し面倒に感じるかもしれませんが、住宅ローン控除はとても節税性が高い制度なので、忘れないよう申告しましょう。

#税理士法人アイタックス #表参道税理士 #渋谷税理士 #福井税理士 #資金調達 #相続申告 #会社設立 #開業 #相続対策 #節税対策 #TKC #住宅ローン控除